STA PER SCOPPIARE LA BOLLA A WALL STREET? – JAMIE DIMON, CAPOCCIONE DI “JPMORGAN CHASE”, LANCIA L’ALLARME: “MOLTI ASSET SEMBRANO ENTRARE IN UNA FASE DI BOLLA SPECULATIVA” – IL CAPO DELLA PIÙ GRANDE BANCA AMERICANA NON È L’UNICO BANCHIERE CHE PARLA DI UN POSSIBILE CROLLO – LE VALUTAZIONI DI MOLTI ASSET SONO VERTIGINOSAMENTE ALTE E LE OBBLIGAZIONI SOCIETARIE INVESTMENT GRADE, IN MEDIA, RENDONO SOLO 0,8 PUNTI PERCENTUALI IN PIÙ RISPETTO AI TITOLI DEL TESORO EQUIVALENTI: L'ULTIMA VOLTA CHE QUESTO SPREAD CREDITIZIO È STATO COSÌ BASSO È STATO DURANTE...

Articolo di “The Economist” – dalla rassegna stampa estera di “Epr Comunicazione”

Molti asset, ha avvertito Jamie Dimon a metà ottobre, “sembrano entrare in una fase di bolla speculativa”. La sua voce ha peso perché è a capo della più grande banca americana, JPMorgan Chase, ma anche perché fa parte di un coro sempre più numeroso. David Solomon, omologo di Dimon alla Goldman Sachs, parla di “esuberanza degli investitori”; Jane Fraser, capo della Citigroup, di “valutazioni gonfiate”.

La Banca d'Inghilterra ha recentemente avvertito che “il rischio di una brusca correzione del mercato è aumentato”. Il FMI teme una correzione ‘disordinata’, poiché “i prezzi degli asset rischiosi sono ben al di sopra dei fondamentali”.

Hanno tutti ragione su una cosa: le valutazioni di molti asset sono vertiginosamente alte. Per acquistare il paniere di titoli dell'indice azionario americano S&P 500, gli investitori pagano ora 41 volte i loro utili sottostanti, corretti per il ciclo economico, un multiplo superato solo durante la bolla dotcom, e anche allora di poco. Le obbligazioni societarie investment grade, in media, rendono solo 0,8 punti percentuali in più rispetto ai titoli del Tesoro equivalenti.

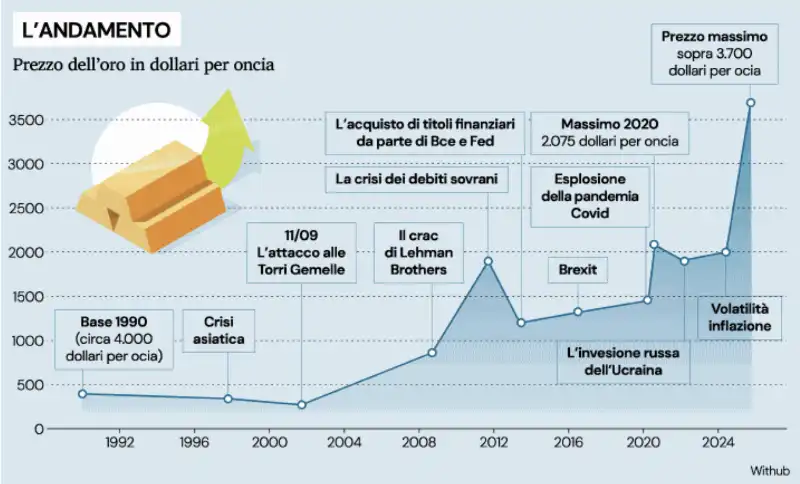

L'ultima volta che questo spread creditizio è stato così basso è stato anch'esso durante la bolla delle dotcom, nel 1998. Anche l'oro, normalmente un bene rifugio, sembra insolitamente vulnerabile ai capricci dei trader. Dopo aver raggiunto un massimo storico il 20 ottobre, il suo prezzo è sceso del 7% in soli due giorni ed è ora dell'8% al di sotto del suo picco.

andamento del prezzo dell oro tra il 1992 e il 2025

andamento del prezzo dell oro tra il 1992 e il 2025

Forse, quindi, una correzione è già iniziata. Quando potrebbero seguirne altre? Per chiunque speri di battere il mercato, comprese le società di quant e altri hedge fund che promettono rendimenti a prescindere dalle condizioni di mercato, ci sono poche domande più urgenti. “Il Nirvana del macro trading è prevedere questi punti di svolta”, afferma James White di Elm Wealth, una società di investimento. Il problema è che raggiungere il Nirvana è quasi impossibile.

Prevedere una correzione significa prevedere la volatilità (o “vol”): la propensione dei prezzi degli asset a oscillare. I trader e i quant che tentano di farlo con le azioni si basano su una serie di fatti stilizzati, che diventano evidenti se si osserva un grafico dell'indice dei prezzi delle azioni per un periodo di tempo sufficientemente lungo.

Uno di questi è che la volatilità è “bimodale”, il che significa che i prezzi trascorrono lunghi periodi muovendosi di importi relativamente piccoli ogni giorno, intervallati da periodi più brevi durante i quali si muovono molto. In altre parole, la volatilità tende a saltare: ci sono regimi a bassa volatilità e regimi ad alta volatilità, con poco spazio tra i due. Questi regimi sono correlati alla direzione generale in cui si muovono i prezzi degli asset. Durante i periodi di bassa volatilità, i prezzi tendono a essere stabili o in aumento; durante i periodi di alta volatilità, tendono a diminuire.

Il fatto che la volatilità rimanga per lo più all'interno di un regime o dell'altro significa che, nella maggior parte dei casi, il modo migliore per prevedere la volatilità di domani è partire da quella di oggi. Questa osservazione è alla base dei modelli “autoregressivi” utilizzati abitualmente dai trader delle banche e delle società di investimento per valutare il rischio.

Tali modelli sono utilizzati anche per determinare il prezzo delle opzioni, contratti che consentono ai trader di trarre profitto dalle forti oscillazioni dei prezzi, poiché ciò richiede una stima della volatilità attesa. Tuttavia, sebbene utili nell'attività quotidiana, questi modelli sono intrinsecamente inadeguati a prevedere i repentini aumenti di volatilità che accompagnano le correzioni, quando il regime cambia. […]

L'apprendimento automatico, nel frattempo, è uno strumento ideale per individuare combinazioni che potrebbero indicare vulnerabilità non immediatamente evidenti. Bridgewater, uno dei più grandi hedge fund al mondo, è famoso per le sue strategie di trading basate su intricate combinazioni di variabili economiche.

Purtroppo, poche di queste strategie sembrano funzionare davvero. “Non conosco nessun'altra società oltre a Bridgewater che abbia avuto successo con questi modelli macroeconomici”, afferma un ex trader di un hedge fund concorrente. E anche i migliori di essi non possono prevedere il tipo di “shock puro”, come una pandemia o una corsa agli sportelli bancari, che spesso scatena una correzione. I modelli macroeconomici possono individuare le situazioni in cui uno shock di questo tipo potrebbe avere un impatto eccessivo sui mercati, ma non quando si verificherà. […]

Un buon modo per migliorare le previsioni di modelli imperfetti, afferma il responsabile delle strategie quantitative di un altro grande hedge fund, è quello di combinarne molti indipendenti. Anche in questo caso, il meglio che un trader privo di ispirazione divina può realmente sperare è di identificare tempestivamente una correzione e ridurre le perdite. I migliori di Wall Street potrebbero avvertire di un crollo, ma non aspettatevi che dicano quando avverrà.